2022-03-01 08:41 浏览量:16476 来源:品牌传播网

自2015年以来,中国酒业一直处在触底反弹的这一修复大周期之中。2022年一开局便迎来了转折。消费升级加剧,行业分化加速,酱酒热持续发酵,千元价格带迎来大扩容……在这些趋势的综合作用下,中国酒业正呈现出升级和重构的发展态势。

酒业新趋势

产量数量与市场规模逆向变化

一方面,白酒产量及酒企数量逐年减少。据中商情报网数据统计,我国白酒产量从2017年的1198.1万千升下降至2020年的740.7万千升。最新数据显示,2021年我国白酒产量累计达715.6万千升,同比下降0.6%。预计2022年我国白酒产量将降至689.3万千升。与此同时,我国规上白酒企业已由2017年的1593家降至2019年的1098家,2020年受疫情冲击,白酒消费场景被阻断,白酒规上企业降至1040家,同比减少58家,连续呈现下降趋势。在一定程度上显示出中国白酒市场日益明晰的集中化趋势,预计2022年我国规上白酒企业降至997家。

另一方面,酒类流通市场规模却在快速扩张。据中国酒类流通白皮书数据统计显示,中国酒类流通市场规模正在不断扩张,预计我国的酒类流通行业规模在2021年至2025年会持续增长,年复合增长率均在5%左右。

升级与重构

行业大咖频出“好声音”

什么是中国酒业的大趋势?2022广州中酒展上,行业专家、参会企业代表从如何把握新周期、聚焦品质、洞察消费、转化酒业发展红利等方面解析,发出哪些酒业“号声音”?

梁邦昌:白酒行业要践行雅俗共享的双面属性

中国酒业泰斗、中国酿酒工业协会白酒专家组原组长梁邦昌认为,对于国务院发布国发(2022)2号文件中第17项提到的要发挥产地和产区的优势,要建设成为全国重要的白酒生产基地这一内容,行业要珍惜这个机会,要理性发展。企业应该继续发扬品质、文化,不断提高品质,用文化弘扬品牌价值。

梁邦昌表示:“行业也不要只有高端、头部,要全面发展,要遵循白酒为广大消费者服务的宗旨,践行其雅俗共享的双面属性。高端、高价、高品位的产品要发展,但不应以一味追求这‘三高’来扬名获利,或成为讲究‘面子’的供品和理由。过分偏向阳春白雪会影响白酒生存的社会基础,有违白酒为广大消费者服务的宗旨。同时,企业在多品牌、多品种、多品类运行时,要设法避免出现‘内卷’,各个品牌要建立自身特有的经济(利益)价值和文化(情感)价值。”

“白酒业还应该倡导酒企在酿造工艺技术和管理等方面下功夫,生产出高品质、有特色,有文化而又高性价比的好酒,壮大中端酒的规模,扩展中端品牌的市场,造福消费者,稳健前行。”

杨光:名酒增长有2大法宝、头部酒企需培育3大能力

北京正一堂战略咨询机构董事长杨光认为,随着名酒企业增长阵营强分化,2016年成为名酒阵营分水岭,以此为节点,积极布局未来的酒企都获得了高速增长。杨光进一步指出,凡是增长的企业,均是高端化战略、组织化创新、企业用户战略这三个战略早做、做对的企业。在头部竞争的新周期下,杨光认为,名酒企业的增长2大法宝为“持续引领”“持续创新”。其中,“持续引领”包括价格、品质、模式的引领。对于酱酒企业而言,杨光认为,酱酒企业应布局长周期增长,酱酒战略回归品牌引领基本面。

对于省酒企业来说,杨光指出,省酒龙头的底盘是50亿、100亿将成为新常态,需要培育整合社会商(发力政务+商务+文化+圈层)、打响两场战争(高端次高端战、新大众升级战)、高端化这三大能力。

李振江:“存量结构增长+增量创新增长”无疑是两大核心动力

和君咨询高级合伙人、酒水事业部总经理李振江认为,中国酒水市场,基于宏观经济走高带来的酒业扩容是一个必然,“存量结构增长+增量创新增长”无疑是两大核心动力!因此,酒企需要建立以“愿景驱动”而非“资源驱动”的战略指导方针,以“缺啥补啥”的朴素价值观,完善、升级系统方法论,从而实现结构性增长与突破性发展。

与此同时,李振江还对2022年中国酒业趋势作出了10大预判。

1、白酒行业整体增速维持在15%左右,建议酒企保持20%-25%增长率。

2、名优品牌的增速动力不减,会下沉到四五线市场;产品的区域结构性调整有新变化(如酱酒增量区域可能会出现在福建、浙江、江苏、湖南、川渝等地)。

3、酱酒将持续扩容式发展,今年有望突破2000亿。渠道和价格面向多元化发展。

4、资本对酒业的热情依旧,贵州与四川产区最受青睐,并购会更频繁。

5、葡萄酒国产品牌收割存量市场加速,国产酒与进口酒的市场格局将反转。

6、小酒种依旧非常活跃,“黑马”正在孕育中。

7、酒业零售赛道机会很大,上市、融资等将层出不穷。

8、区域性酒企生存压力凸显,多数将进入“勤劳的迷茫期”。

9、酒业“抢人大战”正式开始,外行业人才涌会加速。

10、“酒一代”退位,“接班人”的选择与培养成为酒企隐形核心战略。

毛北辰:以人为本,重构酒业的人货场

CMC资本董事总经理毛北辰指出,这几年白酒和啤酒的产量和消费量都在下降,但是消费额不断在上涨,从单价来讲,中高端酒增速是明显快于啤酒和白酒平均增速的,这代表消费者端对于少喝酒、喝好酒的认可。这一现象正印证了酒业的发展新态势。

同时,毛北辰认为,酒业商业模式离不开人、货、场。人代表着消费者、用户、产品传播者和意见领袖;货代表着产品、品质、品牌;场是代表销售渠道、消费场景。任何产品、任何酒,人的因素都是最重要的。而在高度信息化的环境下,其实有另外的商业模式,就是所谓以人为中心、以用户为中心的商业模式。

权图:酱酒进入中场,从品类竞争转向品牌竞争

资深酱酒专家、权图酱酒工作室首席专家权图通过对2021-2022中国酱酒产业和市场相关的数据统计与分析得出白酒产业和酱酒产业仍处于景气期,且“酱酒产业和市场进入中场”的结论。

权图认为,酱酒产业和市场可划分为三个阶段:

权图预测,在未来五年(酱酒中场),酱酒将以赤水河流域为主产区,形成以茅台镇为圆心,以赤水河为内环,以长江名酒带为外环并呈现泛南方化趋势,形成层次丰富的酱酒产业集群,体量将继续快速壮大,产能将突破80万千升,销售收入将突破3000亿,产业利润和市场利润(含流通领域)将突破1500亿元。现有的中国白酒品牌格局也将因酱酒而改变,高端和次高端的白酒大部分市场份额会被酱酒所占据。

未来五年,酱酒产业也将会发生更多和更大的产业并购和重组,尤其是大产业资本和大金融资本将推动酱酒产业走向更大规模和集中。同时,此阶段未能进入前十的企业将逐渐失去资本价值和酱酒下半场的入围资格。当然,伴随产业结构的调整和资源的重组,螺旋式上升将成为酱酒产业发展的主要路径,但仍是我国传统产业中的黄金产业。

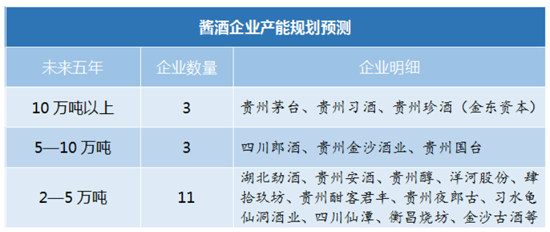

同时,根据2021-2022年度酱酒企业下沙情况,权图还初步推断出了未来五年主流酱酒企业的产能竞争轮廓,并坚持“525产能竞争模型”(5000吨为生存产能门槛,20000吨是入围门槛,5万吨是头部竞争门槛)的判断。超高端和次高端价位站稳脚步,1000元酱酒和300元酱酒成为新的增长级。

在充分预测的基础上,权图为酱酒企业的发展给出了建设性的提醒和建议:

1、“贵州老名酒+大产业资本+酱酒”组合,将成为酱酒产业的新经典商业模型。

2、把握增长速度和增长质量的关系,要追求长期主义和高质量发展。

3、注重酱酒先天的高品质基因,以及高端文化属性的同时,开发精品酒庄和圈层文化酱酒品牌的发展空间。

4、密切关注宏观经济面和消费面对酱酒产业的影响,市场要积极,财务要稳健。

张健:面对酱酒的变与不变,要拥抱挑战迎接机遇

智邦达营销管理咨询有限公司董事长张健认为,对于白酒产业来说,酱酒产业已凸显出4个“一致性”:品牌价值、营销观念、销售路径、市场动作。

这些“一致性”的主要表现有:以产区价值为酱酒品牌价值的第一塑造;以非饱和式营销为酱酒营销观念指引;以“招商即销售”为酱酒销售路径抓手;以“品鉴+回厂+赠酒”为酱酒市场动作的“三板斧”常态。

但在宏观调控、疫情影响、经济不确定等因素影响下,纯粹招商模式一定会有问题,因此要在更长周期看品牌运营。

对于酱酒市场的变化,张健认为企业需要把握3点:

1、从品类驱动全面转入到品牌驱动。

2、招商驱动逐步让步于动销驱动。

3、要素驱动立体转型系统驱动。

张健提出5个突破之道:

1、在渠道建设上,由价值传递型运作向区域深扎根转变。

2、在C端建设上,持续深化整个C端的运作,围绕C端在品鉴会、拉新、回访等方面不断进行创新。

3、在组织建设上,企业要构建厂商一体化模式,发挥“1+1>2”的能效。

4、在品牌建设上,品牌投放权要做好两个“下沉”:下沉到一线地方做决策;下沉到离消费者最近的地方做投放。

5、在价格建设上,不要把成交价格做得虚高,要学会价格管理。

王东:开启华南,剑指“广东10亿战略”

2月27日,夜郎古酒业华南运营中心揭牌仪式暨广东十亿战略发布会在广州召开,意味着夜郎古酒业开启全国化市场再落一子,将在华南市场开疆辟土,抢占新高地。

夜郎古酒业总经理阐述八大举措为“广东10亿”“保驾护航”:

坚持文化营销战略;

坚持品质营销战略;

坚持开放包容的多元化渠道战略;

坚持“主线大单品+多品牌孵化”双轮驱动战略;

坚持强商扶商战略;

坚持品牌“高举高打”战略;

坚持市场精耕细作战略;

坚持政策保障与服务优先战略。

八大举措,从产品到渠道、从营销到品牌可以说是360度全方面覆盖。2022年夜郎古将在广东市场实现2亿元的销售指标;2023年实现5亿元;2024年实现8亿元;最终落实到2025年的10亿元战略目标达成。

万兴贵:浓香潜力依然,酱酒行业将“深蹲起跳”

黔酒股份公司副董事长、黔酒营销公司董事长万兴贵认为,总体来看白酒行业多香型格局依然存在。清香型白酒有汾酒加持,很可能成为市场新热点;酱酒呈现品牌化、品格化、品质化道路,转型即将到来;而作为群众基础甚广的浓香酒,市场潜力依旧强大。

万兴贵着重关注酱酒价格的布局,他认为800元以上价格段门槛较高,需要企业具有品牌、产能、市场、消费者等多方面的积累。未来酱酒依然集中在200元-800元价格段,其中600元-800元竞争最为激烈。万兴贵还预言酱酒行业将“深蹲起跳”,谁能做好品牌、品质、品格,谁就能在市场迎来更大的发展机遇。

陈华伟:顺应时势、踏实做事

贵州贵和酒业销售有限公司总经理陈华伟表示:目前酒水行业迎来了多年未有的大变局,对于酒水行业的从业者来说,是非常好的机遇!顺应时势、踏实做事的有为者一定能获得成功。

在陈华伟看来,当下卖好酒,满足人们更美好的需求,是时代对白酒行业发展的新需求。当下,应顺应认知、顺势而为,以顾客为中心,以竞争为导向,以卓越成绩、绩效模式为指导,全力构建品牌+渠道的双营销模式,加快全国化布局。

武永磊:现阶段酒商突破的两个方向

厦门丰德进出口贸易有限公司总经理武永磊认为,在酒类流通领域,多香型运营、C端运营是现阶段酒商突破的两个方向。酒商只有多条腿走路、多香型运营,才能适应不断变化的酒类流通环境及消费需求。

同时,在武永磊看来,在传递价值的过程中,C端围绕着服务用户,有三大重点:用户、功能、场景。酒商与和消费用户关系的建立,一开始是通过好品牌、好产品的利益卖点打动用户,但如果需要和用户发生更深的关系,就需要文化、创新的创景等助力。这时候,酒商需要通过大数据研究潜在的消费者,了解消费者画像,再去通过新的社交营销方式,建立与消费者之间的粘性,进而提升产品的复购率。

唐松林:看好酱香口粮酒+真年份酒+文创酒

成都大成银通商贸有限公司总经理唐松林表示:“2022年赚钱的机会在酱香口粮酒、真年份酒、文创酒上,把握住其中一点就能把握住虎年的财富密码。”唐松林还认为:“选品要选具备一定成长空间的品牌,让经销商与品牌共同成长。”另外,唐松林还特别强调:今年酱酒市场存在非常大的风险,要谨慎选品、做好风控不能盲目扩张;更要梳理好自己的核心竞争力,做好产品匹配;同时,对于酱酒要维护好渠道、做好消费者培育。

直播电商

如何开启酒业下个增长点

近年来,直播电商发展迅猛,也成为部分酒企的重要增量之一。直播电商如何开启酒业下个增长点,成为了行业关注焦点。

赵予龙:黄金期结束,但仍值得介入

酒仙网合伙人、容大酱酒总经理赵予龙认为,酒类电商“很少投入换来很大回报”的黄金期已经结束,但直播电商仍然值得介入。“向传统酒业推广品牌,如公交车广告、高铁广告,周期性投入非常大;而直播电商打开抖音就可以,带来的冲击感很强。对于新兴品牌来讲,直播电商是非常快速、高效的方式。”

据赵予龙透露,容大酱酒在介入直播电商初期,网红播放量大概在12亿左右,从品牌宣传角度来讲,是非常好的传播工具。“介入不一定有成绩,但不介入一定会错过一个时代。”赵予龙表示。

杨金贵:进入专业化、品质化、品牌化阶段

北京辉发部落科技有限公司总经理杨金贵认为,直播电商已进入专业化、品质化、品牌化阶段。其中,抖音电商、直播电商有三种直播间:一类是明星达人,一类是厂家旗舰店,一类是经销商。直播达人卖得是影响力,厂家卖的是独有的资源和品牌,以辉发部落为代表的卖的是供应链。“前期做直播电商特别简单,现在不行了,很考验专业化水平、供应链水平、品牌支撑力。如果现阶段酒商没有良好的供应链,就不建议进军直播电商。”杨金贵指出。

王健:主要看数据和逻辑

剧星集团方德咨询总裁王健表示,刚刚过去的三个月,白酒直播带货带了31.8亿,占整个酒类的70.8%,日销百万的直播间达436个,单场破千亿直播间达1000多个,带货破万短视频达1000多个。“直播和传统营销最大的不同是赛场,前者全看数据、逻辑,传统营销基本偏感觉、经验,企业可以通过专业化和供应链打通这个营销新赛道。”

傅光辉:提供品牌重建机会

贵州筑春酒业销售公司总经理傅光辉透露,2020年筑春才开始真正运营品牌,而借助酱酒热、直播电商,筑春迅速完成各省市渠道布局,快速成长起来。“2021年8月份开始筹划直播,10月份在北京成立专门做线上的公司,我们还在微博、小红书、微信、抖音、快手建立了一整套以筑春酒业为官方代表的沟通渠道。从去年年底开始,直播渠道给了我们筑春一个重新建立品牌的机会。”

结语:

由众多资深酒圈人士分析与预测可知,在未来五年的时间里,对于白酒行业来说,是品类细分、百花齐放的阶段;是品牌高端化打造、品质创新性优化的进程;更是善变与应变相博弈的战场。在此升级与重构的大周期下,挑战与机遇并存,顺势而为、激流勇进者得天下。

蜀ICP备16018953号-1

川公网安备 51010702000323号

川公网安备 51010702000323号

邮箱:sssdcb@126.com 传播推广微信:zgspbw

中华人民共和国增值电信业务经营许可证:川B2-20210370号

品牌传播网版权所有,未经授权禁止使用

声明:本网站内容未经书面授权不得转载与镜像

Copyright © 2019-2026 by sssdcb.com. all rights reserved